Schätzungsweise 190 Milliarden Dollar gehen Staaten weltweit jedes Jahr verloren durch Steuerflucht und Steuervermeidung allein aus Finanzvermögen. Zudem sinken die effektiven Steuersätze auf Unternehmsngewinne kontinuierlich, wie der junge Ökonom Gabriel Zucman am Beispiel der USA aufzeigt. In einem neuen Journalartikel fasst er seine Forschungsergebnisse zu Steuerflucht und Steuervermeidung zusammen.

Schätzungsweise 190 Milliarden Dollar gehen Staaten weltweit jedes Jahr verloren durch Steuerflucht und Steuervermeidung allein aus Finanzvermögen. Zudem sinken die effektiven Steuersätze auf Unternehmsngewinne kontinuierlich, wie der junge Ökonom Gabriel Zucman am Beispiel der USA aufzeigt. In einem neuen Journalartikel fasst er seine Forschungsergebnisse zu Steuerflucht und Steuervermeidung zusammen.

Der 28-jährige Piketty-Schüler Gabriel Zucman hat in der vergangenen Woche einen sehr lesenswerten Journal-Artikel mit dem Titel „Taxing across Borders“ zu Steuervermeidung und Steuerflucht veröffentlicht. Der britische Ökonom und Experte für Steuerflucht Alex Cobham preist den Artikel als Meilenstein zu dem Thema in der akademischen Fachliteratur.

Zucman machte bereits in den vergangenen Monaten Furore mit einem Buch über Steueroasen, das im Suhrkamp-Verlag auch auf Deutsch erschienen ist. Darin beziffert er die globalen Finanzvermögen, die auf Steueroasen lägen, auf rund 5800 Milliarden Euro (rund acht Prozent des privaten Finanzvermögens weltweit), von denen Zucman schätzt, dass rund 4700 Mrd. nicht versteuert seien. Rund 30 % davon lägen in der Schweiz. Er schätzt, dass Staaten weltweit jedes Jahr rund 130 Milliarden Euro an Steuereinnahmen verloren gingen.

Viel internationale Aufmerksamkeit bekam kürzlich auch ein Working Paper über die Vermögenskonzentration in den USA seit 1913, das Zucman gemeinsam mit dem Ungleichheitsforscher Emmanuel Saez publizierte. Hier zeigen die beiden Autoren beispielsweise auf, dass mittlerweile die Vermögenskonzentration in den USA so stark angewachsen ist, dass den reichsten 0,1% (!) der Haushalte 22% der Vermögen gehören – genau so viel wie den ärmsten 90%. Dies ist ein Ausmaß an Vermögensungleichheit, das die USA seit den 1930er Jahren nicht mehr gesehen haben.

In dem nun erschienenen Artikel über Steuervermeidung und Steuerflucht im Journal of Economic Perspectives bringt Zucman wesentliche Erkenntnisse seiner Forschung über Steuerflucht und Steuervermeidung zusammen. Dabei diskutiert er zunächst Steuervermeidung durch Unternehmen, im Anschluss geht er auf individuelle Vermögen in Steueroasen ein und abschließend diskutiert er jeweils politische Lösungsansätze.

Sinkende Steuereinnahmen aus Unternehmensgewinnen, wachsende Bedeutung von Steueroasen

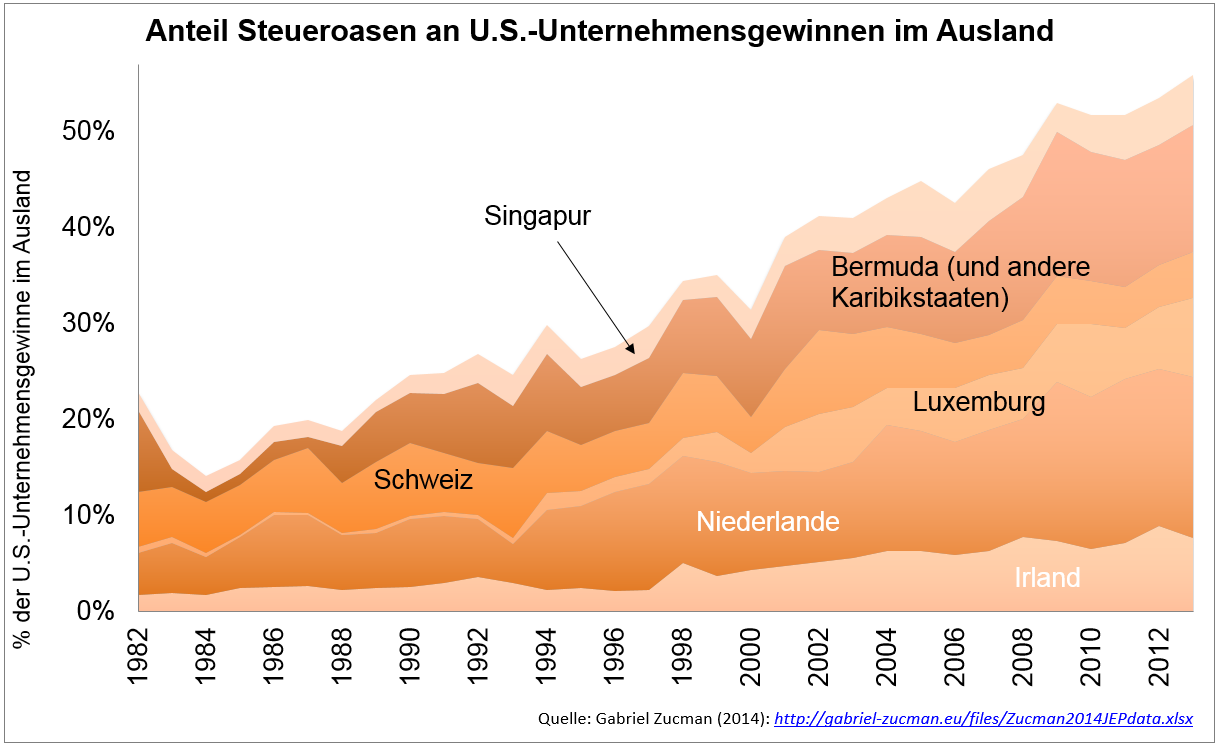

- Zucman zufolge fallen mittlerweile rund 30% der US Unternehmensgewinne im Ausland

- Rund die Hälfte dieser Gewinne würde mittlerweile in Steueroasen erzielt, insbesondere in Irland, den Niederlanden, Luxemburg, der Schweiz, Bermuda und anderen karibischen Inseln und Singapur:

Quelle: Gabriel Zucman (2014) – xlsx-Datei

- Damit habe sich der Anteil von US-Unternehmensgewinnen, die in Steueroasen anfielen, seit den 1980er Jahren beinahe verzehnfacht, wobei ein wachsender Anteil dieser Gewinne in Steueroasen gehalten werde, statt sie in die USA zu transferieren.

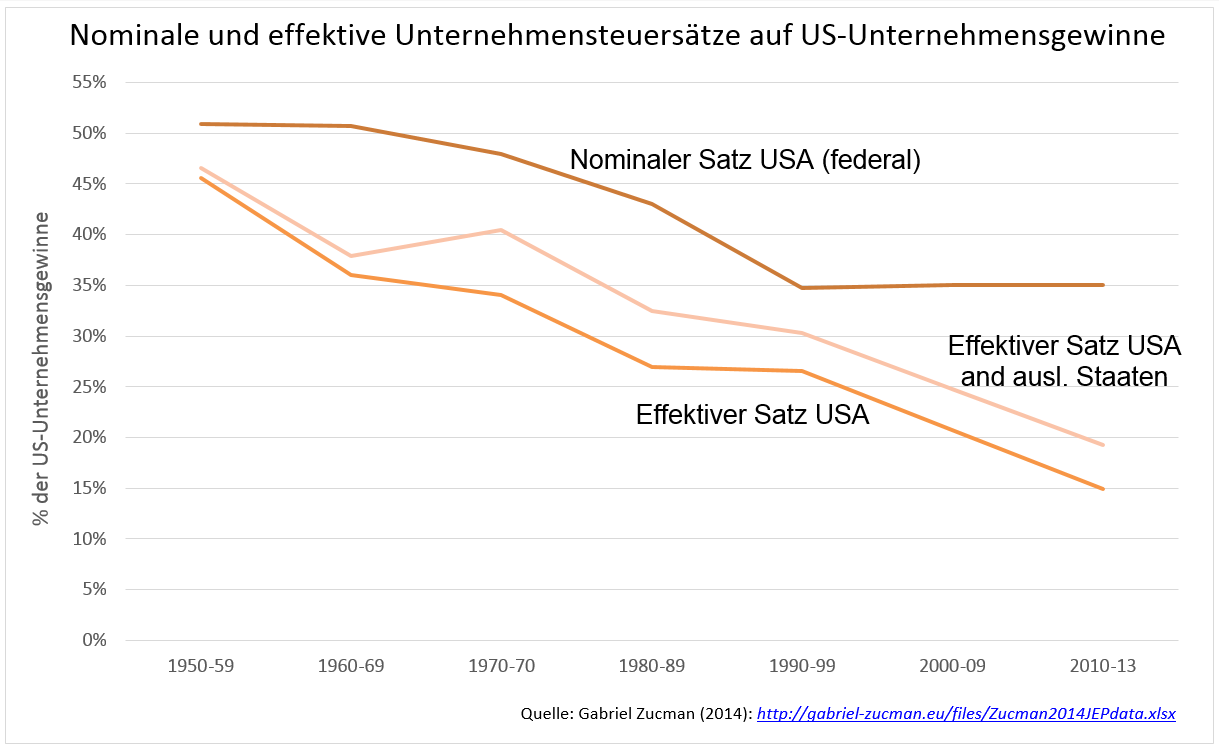

- Der effektive Steuersatz auf Unternehmensgewinne in den USA habe sich in den vergangenen Jahrzehnten stetig verringert auf mittlerweile rund 20%, wovon rund 16% auf die USA entfielen und 4% auf andere Länder.

- In den vergangenen 25 Jahren hat sich dabei die Bedeutung von Steuervermeidung vergrößert: vorher fielen die effektiv gezahlten Steuern auf Unternehmensgewinne mit dem föderalen Steuersatz. Seit den 1990er Jahren haben sich diese beiden voneinander entkoppelt: der nominale Steuersatz auf Unternehmensgewinne blieb konstant – die effektiv gezahlten Steuern fielen weiter:

Quelle: Gabriel Zucman (2014) – xlsx-Datei

- Zucman weist darauf hin, dass dies nicht im Widerspruch dazu stehe, dass der Anteil des Steueraufkommens am gesamten Nationaleinkommen in den letzten 30 Jahren recht konstant bei 3 % gelegen habe. Warum? Der Anteil der Unternehmensgewinne am Nationaleinkommen hat in dieser Zeit zugelegt. Er schreibt:

In the United States like in other high-income countries, „capital is back“ – but capital taxes, not at all.

Gabriel Zucman (2014), Taxing Across Borders: Tracking Personal Wealth and Corporate Profits

Gigantische Vermögenswerte im Ausland – mit hohen Steuerverlusten weltweit

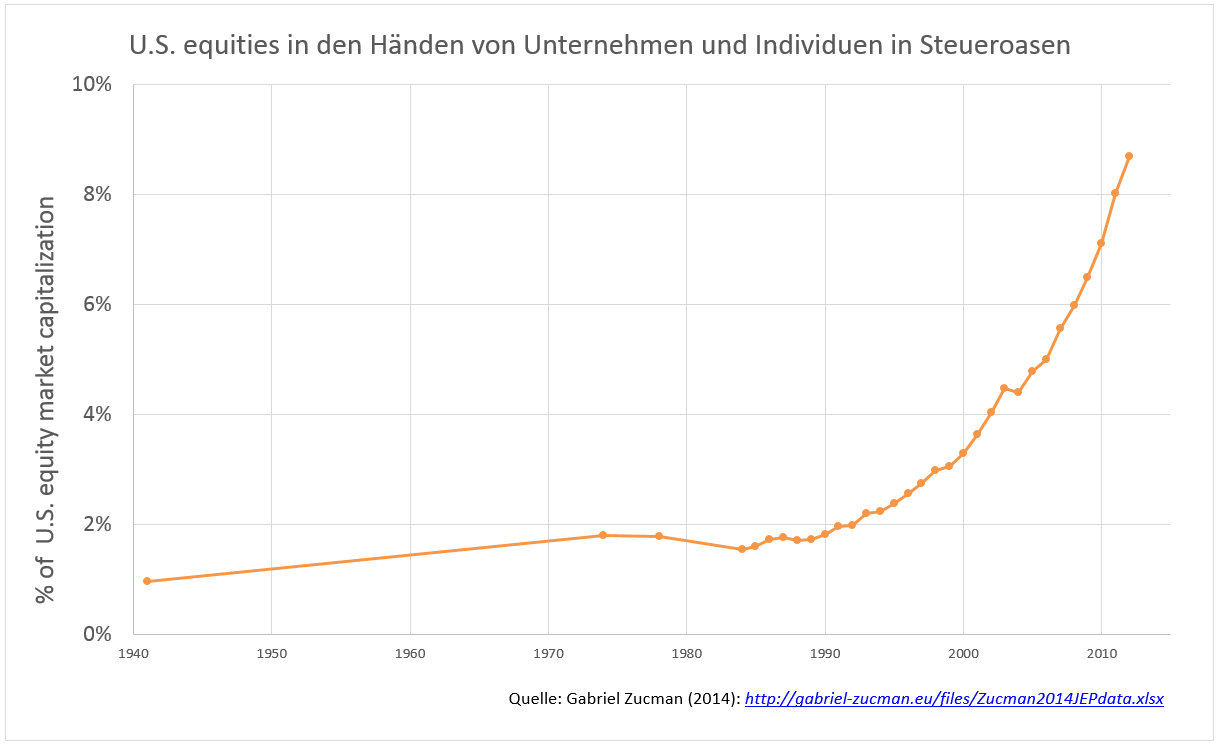

- Seit den 1990er Jahren hat es Zucmans Berechnungen zufolge außerdem einen steilen Anstieg an in Steueroasen gehaltenen Vermögen gegeben. In 2012 entfielen 9% des börsennotierten US-Eigenkapitals („listed equity capitalization“) auf in Steueroasen angesiedelte Investoren („hedge funds in the Cayman Islands, banks in Switzerland, mutual funds in Luxembourg, individuals in Monaco, etc.“), im Vergleich zu knapp 2% um 1990:

Quelle: Gabriel Zucman (2014) – xlsx-Datei

- Zucman schätzt die sogenannten „Offshore“-Vermögen – wie eingangs erwähnt – auf rund 7,6 Billionen, also 7600 Milliarden Dollar, was einem jährlichen Steuerverlust von rund 190 Mrd. Dollar entspreche. Und dies berücksichtigt nur Finanzvermögen.

- Allein europäische Staaten hätten demnach jährlich Steuerverluste von rund 75 Milliarden Dollar:

| Offshore wealth ($ bn) | Share of financial wealth held offshore | Tax revenue loss per year ($ bn) | |

| Europe | 2.600 | 10 % | 75 |

| USA | 1.200 | 4 % | 36 |

| Asia | 1.300 | 4 % | 35 |

| Latin America | 700 | 22 % | 21 |

| Africa | 500 | 30 % | 15 |

| Canada | 300 | 9 % | 6 |

| Russia | 200 | 50 % | 1 |

| Gulf countries | 800 | 57 % | 0 |

| Total | 7.600 | 8 % | 190 |

| Quelle: Gabriel Zucman (2014): http://gabriel-zucman.eu/files/Zucman2014JEPdata.xlsx | |||

Dabei gilt zu erwähnen, dass Zucman mit seinen Schätzungen eher noch am unteren Ende liegt – was er selbst bestätigt. Nach Auffassung des Tax Justice Network dürften die Offshore-Vermögen noch deutlich größer sein. In einer Studie schätzen Sie die Vermögen in Steueroasen auf bis zu 32 Billionen US-Dollar. Sie bemängeln bei Zucman unter anderem, dass er sich auf internationale Daten des IWF stütze, statt auf die Daten der jeweiligen Steuerbehörden. Zudem betrachte er nicht die Vermögen, die in sogenannten „Shell Corporations“ und in Stiftungen verborgen lägen.

Politische Handlungsoptionen

Neben einer Reihe von Politikvorschlägen, die die USA (oder auch andere Länder) im Alleingang umsetzen könnten, sind einige Maßnahmen nur durch internationale Kooperation umzusetzen. Unter anderem brauche es eine Ausweitung des automatischen Informationsaustauschs zwischen Banken und Sanktionen gegen Steueroasen, die nicht zur Kooperation bereit seien.

Ein zentraler Vorschlag von Zucman liegt in einem „Weltfinanzregister“, über das Länder tatsächliche Ertrags- und Steuerdaten international abgleichen könnten. Das klingt ähnlich wie Thomas Pikettys Forderung nach einer globalen Vermögenssteuer nach akademischer Utopie, nach Mangel an politischem Pragmatismus. Allerdings sollte man auch den Vorschlag von Zucman in den großen Linien einordnen, in denen er denkt und analysiert.

Er diskutiert in seinem Artikel eingangs die historischen Wurzeln des institutionellen Rahmens zur Besteuerung von international agierenden Unternehmen. Drei Prinzipien hätten Ökonomen im Auftrag des Völkerbunds (sozusagen dem Vorläufer der Vereinten Nationen) in den 1920er Jahren vorgeschlagen, die bis heute die internationale Besteuerung von Kapitaleinkommen regele:

- Das Quellenlandprinzip (Unternehmen zahlen dort Steuern, wo Einkommen und Gewinne erzielt werden),

- das Arm’s-Length-Prinzip (zu Deutsch auch „Fremdvergleichsgrundsatz“; Unternehmen die transnational agieren, müssen bei der Besteuerung zwischen den Ländern so aufgeteilt werden, als seien sie getrennte miteinander unter Wettbewerbsbedingungen handelnde Akteure) und

- das Bilateralitätsprinzip (statt multilateraler Vereinbarungen, wie stärker in der Handelspolitik verankert, sollten steuerpolitische Fragen jeweils bilateral zwischen den einzelnen Staaten in sogenannten Doppelbesteuerungsabkommen geklärt werden).

Schon damals hätte es Kritik an den Prinzipien gegeben, da sie multinationalen Unternehmen viele Möglichkeiten eröffneten, die Staaten gegeneinander auszuspielen und damit ihre gesamte Steuerlast zu minimieren. Nur, und das ist ein wichtiger Punkt von Zucman: danach fand im Zuge der Großen Depression und des Zweiten Weltkriegs eine starke Deglobalisierung statt – und die Konsequenzen dieser internationalen Fehlkonstruktion waren zunächst nicht so stark spürbar.

Dies holt uns erst seit den 1970/80er Jahren mit zunehmender Wucht ein. Wer nun meint, es sei realpolitisch völlig abwegig, ein Weltfinanzregister zu initiieren und durch internationale Kooperation Steuergerechtigkeit zurückzuerobern, nur weil der Status Quo seit Jahrzehnten anders war, denkt möglicherweise nicht in den großen historischen Dimensionen, in denen sich das zu lösende Problem bewegt.

Es ist erstaunlich (ist es das?), dass solches Denken nicht von einem ‚gestandenen Staatsmann‘ oder einer ‚gestandenen Staatsfrau‘ kommt, sondern von einem 28jährigen. Selbst wenn eine weitere Debatte über die besten Maßnahmen der Politik dagegen, dass sich Vermögen und Kapitaleinkommen zunehmend der Besteuerung entziehen, noch aussteht: die Größe und Relevanz gemäß derer über diese Fragen nachgedacht werden muss, ist spätestens seit Zucmans Artikel auch in der Fachwelt abgesteckt.

Pingback: Ungleichheit: Sie wollen es nicht wahrhaben - le Bohémien